第六章 财产清查 案例

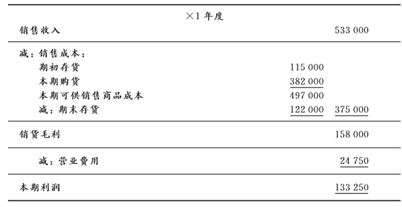

新光公司存货采用实地盘存制,×2年3月10日 一场大火烧毁了该公司全部的存货。为了向保险公司索赔,须估计火灾烧毁存货的损失,这项工作由你来从事。经了解,公司最近一次实地盘点是在×1年12月31日。去年的年度利润表部分数据如下表所示:

表新光公司利润表部分单位: 元

上述销售收入中不包括年底已赊销但客户尚未提货的商品一批,该批商品售价12000元,在当年盘点时未被列作存货。另外,上述购货金额中包括当年12月份购入的供公司办公用的微型电脑一台,价值15300元。这台电脑也未包括在×1年12月31日的存货中。

公司×2年1月1日至3月10日商品购销情况有关记录显示: 购入商品价值124000元,销售商品收入197000元(其中包括去年赊销的12000元)。

试根据你所了解到的结果,拟写一份请求保险公司赔偿的报告书,内容包括: 索赔的金额及理由(提示: 先计算×1年度的毛利率,然后根据毛利率推算)。

答案:

×1年销货成本=115000+382000-15300-122000=359700元

×1年毛利=533000+12000-359700=185300元

×1年毛利率=185300/545000=0.34

×2年1月1日至3月10日按毛利率不变估算,期间的销货毛利为:

(197000-12000)×0.34=62900元

期间的销货成本=197000-12000-62900=122100元

所以,×2年3月10日的库存存货为: 15300+122000+124000-122100=139200元

所以,报告中应声明烧毁的存货成本为139200元,并在报告中把上述计算过程列明。

某企业采购员李三出差回来报销差旅费。旅馆开出发票记录的单价为100元,人数1人,时间为10天,金额为1000元。李三为了能够多报一些费用,将单价100元后加了个0,变成1000元/天,小写金额改成10000元,将大写金额前加了一个“壹万”,报销后贪污金额为9000元。

请问:

1.出纳员对此应承担什么责任?

2.对采购员李三应如何进行处理?

3.出纳员应如何审核这类虚假业务?

答案:

1.出纳员应负责追回损失的库存现金,若无法追回,出纳员应承担连带责任。

2.对采购员应责其交回贪污的9000元库存现金,并进行批评教育。

3.出纳员看到单价如此高的票据,首先应引起警觉,应仔细检查原始凭证,检查发票有无部门领导的签字,发票金额的笔体是否一致等。发现有疑点时,应采用函证法向住宿单位调查住宿单价是否正确。

某企业对外报表上显示今年利润为80000元,但是该企业的审计人员接到举报信,信中称: 该企业可能今年实际上是亏损的,企业的经理人员为了表明其工作业绩而采用一定的会计手段做的假账,并且举报人员怀疑是企业的库存商品有问题。如果你是审计人员,根据举报人员的线索,如何快速查明事实?

答案:

运用存货做假账,使企业“扭亏为盈”的常用方法有少计本年销货成本或者是年底盘点时虚报盘盈库存商品等。所以,审计人员应从查找存货是否账实相符入手,可以进行突击盘点存货,检查存货是否账实相符,这样就可以很快查出假账的根源。

审计人员在审查A企业的×1年资产负债表中发现,有一笔待处理流动资产净损失200000元,审查其明细账得知是部分库存材料盘亏,但是在审查会计凭证时却发现A企业11月1日13#凭证购买装饰材料时,编制如下的会计分录:

借:原材料200000

应交税费——应交增值税34000

贷:银行存款234000

11月3日15#记账凭证后未附有原始凭证,但编制的会计分录是:

借:待处理财产损溢——待处理流动资产损溢280000

贷:原材料200000

其他应付款80000

11月5日编制的记账凭证是:

借:管理费用280000

贷:待处理财产损溢——待处理流动资产损溢280000

上述会计分录的可疑之处在于,A企业是何原因将80000元的材料损失记入了“其他应付款”账户?审计人员对“其他应付款”的明细账进行了审查,发现有一笔应付给B装饰公司的装饰用工费值得怀疑。审计人员实地查看了A企业的会议室,从外观上看是最近装修的,但是从账簿、会计凭证中未发现有任何记录。于是,审计人员找到B装饰公司的经理询问此事。据B装饰公司的经理反映,他们为A企业装饰会议室不仅出了工,而且还购买了装饰材料。根据这些证据,你认为A企业有哪些违法行为?A企业应如何真实地记录该项经济业务?

答案:

A企业为装饰豪华会议室,投资了28万元。为了不从账面上反映出这一铺张行为,便将购料费和用工费28万元通过资产盘亏处理掉。这样做的结果如下:

1.抵扣了不应抵扣的增值税,偷漏了34000元的增值税。

2.虚增了当期费用,虚减了当期利润,少交了所得税。

正确的做法应该是:

当购进了装饰材料时:

借:工程物资234000

贷:银行存款234000

当领用工程物资并发生用工费时:

借:在建工程314000

贷:工程物资234000

其他应付款80000

星海公司出纳员小王由于刚参加工作不久,对于货币资金业务管理和核算的相关规定不甚了解,所以出现一些不应有的错误,有两件事情让他印象深刻,至今记忆犹新。第一件事是在×2年6月8日和10日两天的库存现金业务结束后例行的库存现金清查中,分别发现库存现金短缺50元和库存现金溢余20元的情况,对此他经过反复思考也弄不明白原因。为了保全自己的面子和息事宁人,同时又考虑到两次账实不符的金额又很小,他决定采取下列办法进行处理: 库存现金短缺50元。自掏腰包补齐;库存现金溢余20元,暂时收起。第二件事是星海公司经常对其银行存款的实有额心中无数,甚至有时会影响到公司日常业务的结算,公司经理因此指派有关人员检查一下小王的工作,结果发现,他每次编制银行存款余额调节表时,只根据公司银行存款日记账的余额加或减对账单中企业的未入账款项来确定公司银行存款的实有数而且每次做完此项工作以后,小王就立即将这些未入账的款项登记入账。

问题:

1.小王对上述两项业务的处理是否正确?为什么?

2.你能给出正确答案吗?

答案:

星海公司出纳员小王对其在×2年6月8日和10日两天的库存现金清查结果的处理方法都是错误的。他的处理方法的直接后果可能会掩盖公司在库存现金管理与核算中存在的诸多问题,有时可能会是重大的经济问题。因此,凡是出现账实不符的情况时,必须按照有关的会计规定进行处理。按照规定,现金清查中发现短缺的现金,应按短缺的金额,借记“其他应收款——库存现金短款”科目,贷记“库存现金”科目;在库存现金清查中发现溢余的库存现金,应按溢余的金额,借记“库存现金”科目,贷记“其他应付款——库存现金长款”科目,待查明原因后再进行处理。

银行存款实有数与企业银行存款日记账余额或银行对账单余额并不总是一致,原因一般有两个方面: 第一存在未达账项;第二企业或银行双方可能存在记账错误。小王在确定企业银行存款实有数时,只考虑了第一个方面的因素,而忽略了第二个方面的因素。如果企业或银行没有记账错误的话,小王的方法可能会确定出银行存款的实有数,但如果未达账项确定不全面或错误的话,也不会确定出银行存款实有数。银行存款实有数的确定方法一般有三种: 第一种方法是根据错记金额和未达账项同时将银行存款日记账余额和对账单余额调整到银行存款实有数;第二种方法是根据错记金额和未达账项,以银行存款日记账余额为准,将对账单余额调整到银行存款日记账余额;第三种方法是根据错记金额和未达账项,以对账单余额为准,将银行存款日记账余额调整到对账单余额。另外,小王以对账单为依据将企业未入账的未达账项记入账内也是错误的。这是因为银行的对账单并不能作为记账的原始凭证,企业收款或付款必须取得收款或付款的原始凭证才能记账。这是记账的基本要求。

乙企业的副经理李某,将企业正在使用的一台设备借给其朋友使用,未办理任何手续。清查人员在年底盘点时发现盘亏了这一台设备,其原值为20万元,已提折旧5万元,净值为15万元。经查,确实属于副经理李某所为。于是,李某派人向借方追索。但借方声称,该设备已被人偷走。企业会计人员当问及财务总监对此处理意见时,财务总监建议按正常报废处理。

请问:

盘亏的设备按正常报废处理是否符合会计制度要求?

企业应怎样正确处理盘亏的固定资产?

答案:

不符合

应该需要责任人即副经理李某赔偿,计入其他应收款中。

审计人员在审查丙企业的2012年资产负债表中发现,有一笔待处理流动资产净损失20万元,审查其明细账得知是部分库存材料盘亏,但在审查会计凭证时却发现丙企业10月15日23#凭证购买装饰材料时,编制如下的会计分录:

借:原材料20万

应交税金-应交增值税3.4万

贷:银行存款23.4万

10月15日25#记账凭证后未附有原始凭证,但编制的会计分录是:

借:待处理财产损溢-待处理流动资产损溢28万

贷:原材料20万

其他应付款8万

10月18日编制的记账凭证是:

借:管理费用28万

贷:待处理财产损溢-待处理流动资产损溢28万

上述会计分录可疑之处在于,丙企业是何原因将8万元的材料损失记入了“其他应付款”账户?审计人员对“其他应付款”的明细账进行了审查,发现有一笔应付给C装饰公司的装饰用工费值得怀疑。审计人员实际查看了丙企业的会议室,从外观上看是最近装修的,但从账簿、会计凭证中未发现有任何记录。于是,审计人员找到C装饰公司于经理询问此事。据于经理反映,他们为丙企业装饰会议室不仅出了工,而且还购买了装饰材料。根据这些证据,你认为丙企业应如何真实地记录该项经济业务?

答案:

10月15日25#记账凭证应为

借:待处理财产损溢-待处理流动资产损溢23.4

贷:原材料20

应交税费—应交增值税(进项税额转出)3.4

装饰会议室雇佣施工队

借:管理费用31.4

贷: 待处理财产损溢-待处理流动资产损溢23.4

其他应付款8